中国资产尤其是科技资产的价值跃升具有重塑全球竞争神气的政策预见护士交换做爰4,这不仅是经济兴隆,更是大国博弈中科技主权与金融主权同步确立的要道符号

文|《财经》辩论员 康国亮 成孟琦 记者 黄慧玲 郭楠

裁剪|杨秀红 陆玲

跟着年报、一季报败露收官,A股、港股正呈现出一幅基本面回稳与科技叙事共振的极新图景。

4月30日,刚刚败露一季报的寒武纪涨停,并再度成为“A股第一高价股”,报收1699.96元/股,时隔近一年股价再度越过贵州茅台,市值越过7000亿元。一季报夸耀,寒武纪营收28.85亿元,同比增长159.56%,净利润10.13亿元,同比增长185.04%。此前,寒武纪已交出首份盈利年报,成为科创板成长层首批六家“毕业生”之一。

创业板相似亮眼。4月23日,光模块龙头中际旭创盘中市值初次突破1万亿元,成为创业板第二家万亿元级企业。4月16日,能源电板龙头宁德时期股价创出新高,成为A股首家市值站上2万亿元大关的民营科技企业。

一批“双创”科技龙头公司股价的贯穿突破,其实质是由基本面驱动的中国资产价值跃迁,更是全球资金对优质中国资产的追逐。

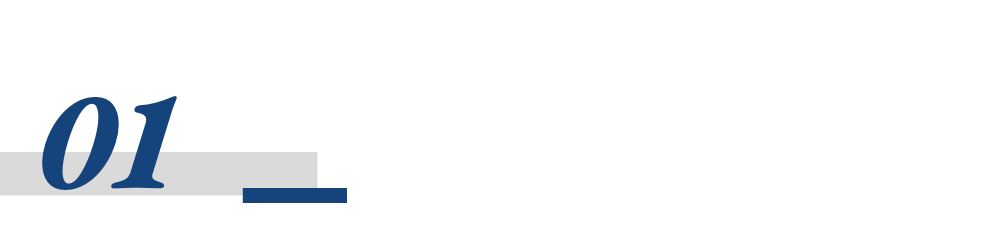

自2024年9月24日以来,以A股和港股为核心的中国资产走出了一轮云蒸霞蔚的行情。参加2026年,A股行情继续,松手5月7日,上证指数年内高涨5.84%,深证成指高涨15.65%,科创综指高涨26.11%,创业板指高涨19.66%。港股相对承压,恒生指数高涨3.88%%,恒生科技指数着落7.16%。

分行业看,这并非“全面普涨”的牛市,2026年以来,申万一级行业中通讯、综合、电子涨幅高出30%,商贸零卖、非银金融着落超10%。

“双创”指数果决靠拢历史高点。2024年9月24日以来,创业板指自低点高涨超150%,距2015年历史高点仅差不到300点;科创综指相似涨超150%,科创50指数接近2020年高点。

“中国资产的跃升绝非随机,而是新质分娩力加快落地、科技自立自立政策纵深鼓吹与成本市集轨制性改良协同共振的收尾。”北京大学光华料理学院院长、博雅特聘纯属田轩对《财经》示意。

中国资产的价值跃升背后,是基本面的改善。2025年年报夸耀,A股上市公司营收、净利润增速时隔四年重回“双增长”,别离同比增长1.33%和2.98%,旯旮改善的“拐点”信号预见浓烈。参加2026年一季度,上述增速进一步提至4.66%和6.08%。其中,“双创”板块发达尤为亮眼:创业板2025年净利润增长27.03%,2026年一季度再增22.74%;科创板一季度净利润更是爆发式增长204.71%。

中耐久资金在重估进度里继续增持。数据夸耀,2025年社保、保障、年金、公募、券商自营买入A股高出8000亿元,加上干系资金购买权力基金、公司回购等资金,执行中耐久资金入市高出万亿元。松手2025年末,各种中耐久资金统统持有A股畅达市值约23万亿元,较岁首增长36%。

对基本面和产业趋势追踪细致的公募基金,正以执行手脚拥抱市集变革。2026年公募基金一季报夸耀,主动权力基金持仓链接向通讯、电力设备、医药等景气赛谈蚁合,宁德时期、中际旭创、新易盛稳居公募基金前三大持仓。

外资相似将眼力聚焦中国市集。法国巴黎银行数据夸耀,2025年12月至2026年2月,贯穿三个月约有140亿好意思元资金流入中国市集,好意思国投资者持有的中国股票领域攀升至4660亿好意思元的历史高位。

预测后市,各种市集参与者均看好中国资产的继续跃升。

“刻下A股市集正处于流动性宽松与基本面订价转头的交织期。一方面,合座金融市集流动性呈现宽松态势;另一方面,合座上市公司事迹已走出底部区间。同期,刻下A股基本面订价效应自2024年低点以来已回升至近十年的较高水平,标明上市公司的盈利增长向股价发达的正向传导效应正在增强。”淡水泉对《财经》示意。

“向内看,将来中国制造业的强势增长与地产见底可能同期发生,并跟随社会与企业家的信心转头。向外看,中国与其他‘全球南边’成员新经济轮回正在变成,多极神气的变成耐久利好东谈主民币资产。”一位基金司理乐不雅示意。

外资机构相似集体看多中国资产。瑞银保管对中国股票“有眩惑力”的评级,测度MSCI中国指数2026年盈利增长可达14%。高盛则指出,全球共同基金对中国AI股的成立仅为1.2%,与中国在全球AI市鸠集约10%的市值占比严重不符,“极点低配”景况意味着雄壮的回补空间。

“中国股票的出路正日益演变成一个结构性叙事。市集正在进化出一种更为昭彰的‘双速结构’:与科技和创新干系的板块,正进一步从那些受困于房地产、产能多余或国内需求疲软的传统行业中剥离出来。”东方汇理资管对《财经》示意,“这种分化至关遑急,这意味着中国市集贝塔的参考价值正鄙人降,在将来十年,投资答复将越来越依赖于行业成立和个股经受。”

跟着高景气度的AI算力赛谈渐渐拥堵,部分基金司理经受减仓,一批基金司理仍在效用。“2026年二季度AI Agent哄骗基本面具备强爆发力,有望培育全球算力资源景气度。”易方达基金司理郑希示意。

科技仍将是将来市集干线。“在整个这个词科技领域,中国会从与好意思国并驾王人驱的竞争态势,渐渐走向启程点。”如是金融辩论院院长管清友向《财经》示意,“中国科技翻新和制造业的不停升级,会带给全球新一轮‘价钱翻新’。”

而在田轩看来,将来中国资产的价值跃升并非中国科技资产单点突破,而是结构性、系统性的全面跃升,中国资产有望变成“科技领航、多轮驱动”的共振神气。

“双创”引颈股指上扬

“9·24”以来的一年半,以A股和港股为核心的中国资产价值继续跃升。万得数据夸耀,上证指数自2024年9月24日以来,解脱了贯穿三年的下滑态势,从最低点2689.7点高涨至最高近4200点,升幅超50%,处于11年以来的最强势阶段。港股相似随从A股出现大幅度高涨,其在2024年1月见底以来,高涨近90%。

参加2026年,中国资产依然涨势不停,沪指年内靠拢4200点高位。本年1月春节前,A股达到了一个阶段性的情谊高位,沪深两市指数点位与成交量不停放大,贯穿三个往复日突破3.5万亿元,并于1月14日全市集成交额达到了3.94万亿元,创造了之前A股数轮大牛市都未尝企及的历史记载。自后,A股、港股安宁走入高位震憾走势。履历好意思伊战事冲击后,A股安宁开辟,4月底5月初,创业板指、科创综指接连再创本轮牛市新高,两市成交量再度站上3万亿元大关。

节节攀升的指数点位,创造历史的活跃成交,各样兴隆都在明晰地敷陈着一个事实:以中国上市公司为核心的中国股票资产价值正在历史性跃升,但与昔时全面普涨的牛市截然有异的一个特质是结构性行情杰出,行业间呈现出较为极致的冷暖不一。

万得数据夸耀,近一年涨幅中,申万通讯行业以166.53%的涨幅高居首位,同期,电子、有色金属、综合等行业涨幅居前,涨幅均超80%。而申万食物饮料行业则着落14.2%,排行末位,同期好意思容护士、商贸零卖、社会就业等行业相似录得着落。

市集的多数共鸣是,这是一轮中国科技上市公司为核心的“科技股牛市”,其中,尤以创业板和科创板“双创”为核心的中国科技公司资产价值跃升最大。

“中国资产自‘9·24’以来的价值跃升呈现结构型特征,盈利周期筑底回升和结构性高景气行业的资产价值跃升具备基本面撑持,如科技、先进制造、出海链和部分周期板块已开动杀青事迹。将来资产价值能否链接抬升,要道在于盈利开辟能否从结构性走向全面扩散。”淡水泉对《财经》示意。

星石投资合股东谈主、副总司理、基金司理方磊对《财经》分析谈:“‘双创’板块与此轮科技周期重合度更高,东谈主工智能产业链景气周期带动干系企业即期盈利大幅增长,且企业盈利中耐久想象空间被大开,在盈利和估值的双重驱动下,‘双创’板块发达亮眼。”

万得数据夸耀,自“9·24”以来,创业板指与科创综指涨幅均高出了150%,昭彰高于A股其他主要指数。同期,“双创”板块发达简直冠绝全球。字据万得数据,2024年9月至2026年4月底,全球主要指数中,韩国KOSPI指数涨幅为148.33%,日经225指数涨幅为55.03%,上证指数涨幅为43.5%,恒生指数涨幅为42.75%,而好意思股纳斯达克指数涨幅为40.5%。

大江洪流资产董事长姜昧军对《财经》分析谈,“双创”指数涨幅大幅越过主板,背后是中国产业竞争力跃迁的平直体现,其聚合了中国在东谈主工智能、新能源、数字经济等前沿领域的核心资产,这种从“天下工场”到“全球供给核心”的跃迁,使得科技资产成为市集资金首选。

南开大学金融学纯属田利辉认为,中国科技资产的价值跃升具有重塑全球竞争神气的政策预见,这不仅是经济兴隆,更是大国博弈中科技主权与金融主权同步确立的要道符号。

推动A股“双创”板块冠绝全球的无疑是中国科技公司,宁德时期、中际旭创、新易盛、阳光电源、胜宏科技等七家中国创业板科技公司被称为“创业板七姐妹”,其统统占创业板指超51%的权重,是创业板指创下11年新高的核心驱能源。它们代表了中国在新能源、储能以及高阶PCB(印刷电路板)和高速光模块等AI算力硬件为主的具有全球竞争上风的中国核心科技资产。

其中,全球能源电板和储能双料新能源龙头宁德时期成为中国首个市值突破2万亿元的科技制造企业,全球高速光模块龙头中际旭创则成为A股第八家万亿元市值企业,亦然创业板第二家万亿元市值的科技公司。

同期,天天爽夜夜爽夜夜爽精品视频机构与个东谈主投资者蜂涌买入这些创业板科技龙头。万得数据夸耀,松手4月28日,本年以来,A股市集成交额排行前五的股票有四只为创业板个股,别离为中际旭创、新易盛、宁德时期与天孚通讯。其中,中际旭创的累计成交额达到1.5万亿元,平均日成交额高达211.27亿元。

若是说创业板是中国昔时凭借大领域制造智商取得的“全球上风制造资产”,科创板则代表了中国在核心科技领域快速追逐全球顶尖,承担国产替代重担的“大国重器”,其高度聚焦半导体、创新药等硬科技资产。

科创板权重排行前两位的寒武纪和海光信息,均为中科院系的国产AI芯片科技公司,承担着在东谈主工智能时期算力底座自主可控的历史任务,二者市值均高出7000亿元,这些国产芯片、半导体、创新药龙头企业共同推动科创板不停创出新高,也推动着中国股票资产实现合座价值跃升。

同期,港股也在积极拥抱新质分娩力,2026岁首,壁仞科技、天数智芯、智谱、MINIMAX等一批AI科技企业登陆港交所,组成港股科技板块的“腾达”力量。这批新科技企业上市的配景是,恒生指数自2024年低点反弹高出90%,南向资金成交占比跃升至近30%,新经济板块市值占比突破50%。

“中国资产价值跃升不仅展现了中国新质分娩力的发展活力,显贵培育中国科技领域在全球成本与产业竞争中的影响力,也在不停眩惑全球创新资源汇注,重塑全球科技产业单干神气。”田轩对《财经》示意,“从国度政策层面看,科技资产价值跃升平直夯实了科技自立自立的成本根基,加快要道核心手艺攻关与产业化落地,进一步带动实体经济转型升级,为高质料发展注入强盛能源。”

基本面结构性跃升

中国股票资产价值历史性跃升的背后,是单纯的科技叙事演绎,亦或是流动性驱动的估值抬升,照旧上市公司基本面出现了实质性跃升?

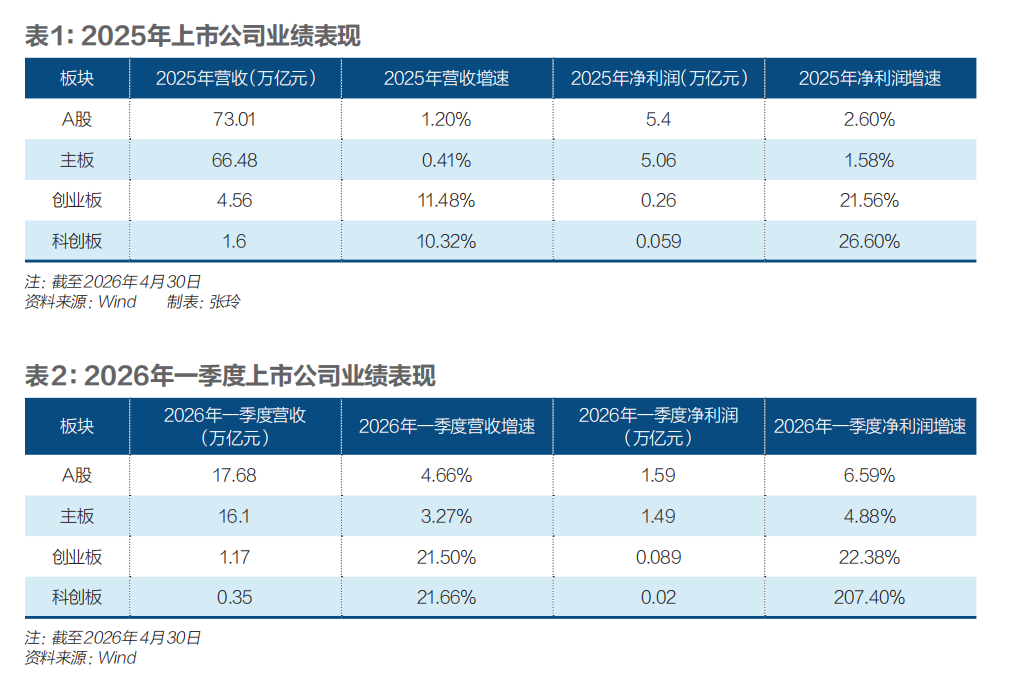

从2025年报及2026年一季报来看,A股上市公司事迹呈现复苏态势,夸耀出较强的基本面改善信号,科技公司事迹出现大幅增长,传统主板事迹呈现弱复苏,“拐点”信号闪现。

字据万得数据统计,A股上市公司2025年共计实现营业收入73.01万亿元,同比增长1.2%;共计实现归母净利润5.4万亿元,同比增长2.6%,超七成上市公司实现盈利。2024年,A股上市公司营收及净利润别离下滑0.7%及2.2%,与之比较,2025年,A股上市公司实现了营收与净利润的“双增长”,夸耀出比较昭彰的和善复苏迹象。

值得崇拜的是,这是A股上市公司自2021年营收、净利润增速开动双双贯穿下滑以来,时隔四岁首次出现年度增速“旯旮改善”,具有较强的“拐点”预见信号。2021年以来,A股上市公司事迹增速开动见顶回落,2023年净利润转入负增长,2024年营收和净利润均为负增长。2021年至2024年,上市公司营收增速别离为18.6%、7.23%、0.86%、-0.7%;归母净利润增速别离为18.9%、1.38%、-1.21%、-2.2%。

参加2026年一季度,A股上市公司事迹增速昭彰提速,复苏信号进一步强化,共计实现营业收入17.68万亿元,同比增长4.66%;实现归母净利润1.59万亿元,同比增长6.59%。延续了2025年报的事迹增速旯旮改善的趋势,且营收及净利润增速进一步提速3.46个百分点及3.99个百分点。

“2026年一季报A股归母净利润同比增速较2024年报、2025年报公布的数据昭彰回升,夸耀国内上市公司企业盈利依然参加上行期,A股市集的盈利驱动继续强化。”方磊对《财经》分析谈,结构上看,成长和周期板块的上市公司盈利开辟幅度更大。跟着经济安宁回稳和价钱端的改善,测度企业盈利智商的开辟将有望扩散至更平凡的行业中,上市公司基本面有望进一步跃升。

从板块来看,以创业板和科创板为主的科技新质分娩力上市公司基本面事迹出现实质性跃升的事实则愈加昭彰。字据万得数据统计,2025年,创业板和科创板上市公司营收增速均高出10%、净利润增速均高出20%。二者自2024年四季度见底以来,事迹出现逐季增长。

参加2026年一季度,创业板和科创板上市公司事迹仍保管较高增长,二者营收增速进一步培育至超20%,科创板一季度净利润增速更是高出200%,净利率从2025年一季度的2.3%增至5.71%,高h各种姿势调教1v1夸耀出了盈利智商强绽开辟,弹性跃升的信号。

创业板、科创板上市公司事迹的大幅增长,显贵高于一谈A股上市公司合座水平,成长性上风杰出,对A股合座上市公司事迹的拉动效应昭彰,从基本面强有劲地印证了“双创”为核心的中国科技公司新质分娩力资产价值实现了跃升。

事实上,昔时几年,跟着新质分娩力公司的成长动能开释,A股的基本面底色正在发生“要道编削”:由传统金融地产行业转向新兴科技成长行业,推动中国资产的科技叙事逻辑愈加明晰和具象化。字据上交所的数据,近五年,沪市主板公司高手艺制造业及就业业占干系产业营收、净利润比重别离继续培育至52%、47%,前50大市值公司盖头换面,科技型公司派系较十年前翻番。

证监会主席吴清在2025年的国新办新闻发布会上示意,面前A股科技板块市值占比依然高出了四分之一,昭彰高于金融、房地产等板块,市值前50名公司当中,科技企业从“十三五”末的18家培育到刻下的24家。

值得崇拜的是,相较而言,与宏不雅经济密切干系,更偏向传统行业的主板上市公司基本面则相对和善开辟,不外与2021年以来的贯穿下滑态势比较,时隔四年重回旯旮增长,事迹“拐点”信号闪现。其2026年一季度营收及净利润增速回升至3.27%及4.88%。

而从行业来看,行业间的冷热不均较为昭彰。申万31个一级行业中,2026年一季度净利润同比增长率最高的是缱绻机行业,增长100%,有色金属、综合、电子等三个行业增长率也在92%至73%之间不等,缱绻机、电子行业受益于AI科技翻新事迹跃升,有色金属则受益于全球贵金属价钱的大幅高涨。

同比下滑的行业中,多为与宏不雅经济与内需关联较大的行业。其中,农林牧渔净利润下滑最大,增速为-109%,钢铁行业下滑77%、建筑材料下滑41%、汽车下滑22%、食物饮料小幅下滑2%,基本面仍然较为承压。白酒龙头贵州茅台2025年齿迹出现了自2001年上市以来初次年度下滑。

在田利辉看来,中国科技资产的跃升是新质分娩力与成本市集逻辑重构的势必收尾,绝非流动性驱动的短期泡沫,这一跃升符号着中国成本市集确凿参加“手艺变现”阶段,指数涨幅与基本面改善变成正向轮回,核心逻辑已从“估值开辟”转向“成长订价”。他进一步分析谈,其深层驱能源在于三重突破:一是国度政策从“追逐”转向“界说”;二是产业手艺从“实验室”迈向“买卖化”;三是全球成本重估“安全溢价”。

“中国股市下一阶段的发达,可能不再由平凡的周期性反弹驱动,而是更多地取决于手艺扩散的速率和广度,包括东谈主工智能的哄骗、自动化、先进制造和数字基础按序。即便宏不雅合座增长较昔时有所放缓,这些驱能源仍能培育特定板块的分娩率和盈利水平。科技和先进制造领域的赢家在指数中的权重有望继续加多,而旧经济部门则链接受到订价智商下降、政策相通和成本恶果较低的制约。”东方汇理资管分析认为。

机构拥抱科技

在中国资产价值跃迁的进度中,专科机构投资者也在履历一场深切的资产成立变迁。

以公募基金为例,2026年一季度,主动权力基金合座并未偏离高景气成长干线。万得数据夸耀,通讯行业在一季度主动权力基金加仓排行中位列首位,持仓和超配倍数链接突破历史新高,基金持仓向算力产业链核心技艺高度蚁合。中际旭创位居基金持罕有量第二,仅次于宁德时期,新易盛紧随自后位列第三,两大光模块龙头稳居公募重仓“第一梯队”。

纪念昔时数年公募基金的发展旅途,不错看到繁多机构对科技赛谈继续加大布局。

以永赢基金为例。早在2022年下半年至2023年期间,A股仍在3000点拉锯之际,永赢基金便以1亿元自有资金密集树立了十只发起式基金,隐蔽半导体、高端装备、数字经济、先进制造等前沿科技行业。

彼时这些产物领域眇小,一度“打入冷宫”。但跟着AI产业波澜爆发,2024年下半年起逐个杀青。2026年一季度末数据夸耀,永赢基金主动权力型基金领域达1469亿,在全市集主动权力基金总领域中排行第六,仅次于易方达、广发、中欧、富国、汇添富。

在上一轮牛市中以破钞投资著名、被市集戏称为“酒庄”的易方达,旗下科技团队连年来相似马上崛起,成为公募AI投资重镇。以郑希料理的易方达全球成长精选夹杂为例,该基金2022年1月成立,累计收益率已超260%,在全球算力产业链中重心布局光通讯、存储等核心技艺。

景顺长城则在固收+赛谈匠心独具,凭借对AI等科技板块的重心成立,旗下景颐丰利在约18%的股票仓位下,2025年收益率仍超25%。短短一年多时候,景顺长城的固收+阵营从1900亿元跃升至2800亿元,成为低利率环境下进款搬家的最大受益者之一。

领域爆发式增长的背后,是市集信心回暖、资金风险偏好的回升。值得崇拜的信号是,2026年一季度主动权力基金份额出现三年来的初次回升,被业内解读为住户增量资金对公募产物信心的旯旮开辟。

在公募除外,私募基金相似成为此轮科技行情中不成忽视的力量。据私募排排网统计,松手2026年4月30日,47家百亿级私募现身203家A股上市公司前十大畅达股股东名单,统统持股市值达781.94亿元,一季度新进101只个股,占比超五成。从行业布局看,科技赛谈无疑是成立的主场。百亿私募一季度重仓市值居前的五大行业中,缱绻机、通讯、电子三个TMT板块统统持仓市值接近190亿元,科技股占据百亿私募前十大重仓股中的七席。

包括社保基金在内的“国度队”亦在逐浪科技潮。万得数据夸耀,2026年一季度,“国度队”增持50个行业,增持数目超千万股的行业共计23个。同期,“国度队”增持前十大行业中,科技领域占据五个席位,别离是通用设备、玻璃玻纤、医疗器械、自动化设备、半导体,增持数目均超3270万股。

AI细分赛谈渐渐提高的拥堵度,也让市集开动出现分化,部分基金司理经受赚钱了结,持仓结构出现较为明晰的再均衡特征。兴证全球基金基金司理谢治宇料理的兴全合润一季度对中际旭创减持近130万股,股票仓位降至83.73%,创2016年以来最低。吉祥基金基金司理张晓泉一举将中芯海外、寒武纪两大核心办法清出前十大重仓,在季报中示意“减仓了受风险偏好扰动较大的科技成长板块”。

也有基金公司开动“踩刹车”。永赢基金在季报中辅导投资者评估产物本性、回撤及自己风险承受智商,将高锐度行业基金定位为用具型产物,建议通过资产成立散布风险,并对多只绩优科技主题基金限购。广发、易方达、华泰柏瑞、中欧等公募相似对热度较高的科技主题基金启动限购,并在按时陈诉中辅导板块波动与估值风险。

预测后市结构,机构投资者仍看好中国资产跃升的科技干线,同期将进一步挖掘AI产业链各技艺的契机。

“2026年将是中国资产系统性折价走向闭幕的元年。中国资产将来的走向将履历一个从‘结构性分化’到‘全面共振’的经过。短期看,科技资产仍将是领头羊,跟着房地产企稳和内需复苏,中国资产将迎来全面跃升。”姜昧军示意。

淡水泉认为,科技板块大要率仍是中国资产的中耐久干线,但波动加大、个股分化将成为常态。“房地产市集处于止跌回稳的要道筑底期,二者共同作用,中国资产有望迎来科技引颈、安宁扩散的渐进式跃升,推动核心资产发达从估值开辟走向盈利驱动和结构优化。”

方磊也示意,刻下中国资产依旧具有较强的中耐久投资价值。他提到,刻下A股市集估值分化,高景气科技板块率先发达,但兼顾褂讪性和成长性的核心中国资产的估值依然处于偏低区间,具有很高性价比,跟着事迹驱动的进一步增强,各个板块里面都有契机值多礼贴,后续中国资产的发达值得期待。

广发基金唐晓斌在季报中认为,存储、CPO、光模块、液冷、光纤光缆等细分领域均具备需求通胀的核心逻辑。融通基金李进判断,跟着网罗架构升级,光模块需求仍在调升,二季度、三季度事迹期有望迎来高涨行情。易方达郑希则冷漠,2026年二季度AI Agent哄骗基本面具备强爆发力,有望培育全球算力资源景气度。

对基金司理而言,判断中国资产价值,既要在海外比价体系中寻找订价锚,也要在历史估值中轴线上判断是贵是低廉。横向来看,中国资产在全球主要市鸠集的估值上风,眩惑了越来越多基金司理的怜惜。

“在百年未有之大变局下,咱们越来越看到中国资产重估的契机,中国制造业的上风在此次全球危险中可能会进一步加强,一定会有企业收拢此次契机实现利润的飞跃和价值的重估。”嘉实基金基金司理谭丽在季报中示意。

“中国经济增速强盛,在全球范围内具备显贵的逾额收益,然而却被全球成本低配,我合计这和中国的产业地位以及海外发展的态势都是极其不匹配的。”华南一家头部大型基金公司基金司理告诉《财经》,“不管是港股照旧A股,将来都会迎来全球成本的流入。”

外资买入中国资产

伴跟着中国资产的价值跃升,外资对中国资产的宗旨也正在履历深切重塑。

摩根士丹利中国首席股票策略师王滢告诉《财经》,2026岁首以来全球主动型共同基金对中国资产初次出现净资金流入,这是2024年“9·24”行情后的遑急编削点,主动型资金投下信任票,符号着底部信心的确凿确立。

“中国科技资产的订价逻辑正在履历根人性重估。”将来资产投资司理周原从一线投资者的视角给出了对刻下编削点最直白的判断。

周原认为,此前“中国科技≈好意思国科技折价版”的隐性假定已被DeepSeek等原土大模子的突破性进展系统性突破。部分企业不仅在哄骗层展现出稳重的创新智商,更在算法恶果和推理成本上变成了互异化的竞争上风。这平直推动了市集的估值重评,订价逻辑正从“折价成立”向“主动增持”搬动。

法国巴黎银行最新统计夸耀,从2025年12月到2026年2月,贯穿三个月共有约140亿好意思元资金流入中国市集,创下三年多来的最高记载。经过这轮加仓,好意思国投资者持有的中国股票总领域已攀升至4660亿好意思元的历史高位。

据万得数据,昔时一年,外资持仓数目从约130亿股降至约114亿股,累计减少约12%,但持股市值却从24038亿元增长至30702亿元,增幅高出27%。这一“数目减、市值增”的反差,赶巧讲明外资重仓的中国资产在此期间履历了显贵的价钱重估。更要道的是,外资占畅达A股市值的比例长久褂讪在2.8%至2.9%的窄幅区间内,未见昭彰撤退。

值得崇拜的是,外资持仓正在履历一场结构性搬动,从宽基散布成立,向新能源、AI算力、半导体等优质科技龙头蚁合。有市集东谈主士告诉《财经》,AI需求爆发的波澜下,列国加大算力投资,逐鹿高技术领域,产业链干系公司连年来一直是外资重仓领域,这一趋势仍在继续。

万得数据夸耀,2026年一季度,北向资金(陆股通)共持有3270家A股公司股份,持股数目统统1035亿股,持仓市值统统2.58万亿元。相干于2025年末,持股公司数目稍有加多,持股市值基本持平。申万二级行业中,北向资金持仓市值超500亿元的行业共计15个,其中持仓市值最高的前三大行业为电板、半导体、通讯设备,持仓市值均超1100亿元。

但高盛直言,海外成本对中国硬科技的执行流露度,与中国在AI产业中的真实权重之间存在数目级的差距。高盛在2026年3月发布的研报中测算,中国在全球AI干系市鸠集的市值占比约为10%,收入占比约为16%,但全球共同基金对中国股票的成立权重仅约1.7%,而对AI科技股的持仓更低,仅为全球科技成立的1.2%。

不少海外资金仍在不雅望恭候脱手时机。周原用“不再隐敝,但仍在不雅望”抽象外资的合座作风。他不雅察到,部分主权钞票基金和被迫指数基金已通过港股渠谈悄然重建仓位,但传统长线共同基金受制于客户结构和地缘风险偏好,布局节律依然审慎。

“外资大幅流入需要三个催化条目:中好意思关系出现阶段性褂讪信号、中国企业继续杀青盈利增长(尤其是AI买卖化获取领域化考据)、港股流动性和基础按序进一步完善。”周原强调,“一向上述条目安宁落地,率先从被迫型指数基金开动,外资系统性重新加仓中国资产,是彻底不错预期的趋势。”

何如加多中国资产对全球资金的眩惑力?港股正在一系列政策举措的推动下,主理政策红利、手艺变革、全球成本成立等历史性机遇。

2025年全年,港股IPO(初次公开募股)募资额达约2863亿港元,同比大增超2倍,越过纳斯达克重登全球榜首。2026年一季度延续强势,40宗IPO累计募资近1104亿港元,生物医药、通用东谈主工智能、先进半导体三类公司占据总融资额的70%以上。壁仞科技、天数智芯、智谱、MINIMAX等硬科技龙头密集登陆,海外配售获取中东主权基金、淡马锡、贝莱德等长线成本的奋勇认购。海外成本正在用真金白银,为中国新质分娩力完成价值阐明。

港股能够连络这一轮硬科技上市潮,绝非随机。昔时几年,港交所通过一系列轨制编削,安宁改变了自己基因。2023年推出的第18C章“特专科技公司”上市轨则,初次为东谈主工智能、半导体、新能源等五大领域的未盈利科技企业大开上市通谈;尔后,港交所进一步下调市值门槛,并于2025年推出“科企专线”,培育审批恶果、镌汰合规成本。

“这些改良正在从根子上改变港股基因,从昔时的金融地产主导、款式创新唱主角,转向硬核科技蚁合。”经济学家夏春对《财经》示意,“尽管新上市企业大多仍处于吃亏景况、头部公司成交额高度蚁合,但这恰正是科技企业成长周期的多数规矩,纳斯达克正是凭借高退市率的‘披沙拣金’才跑出了七巨头。问题的要道不在于吃亏或蚁合,而在于市集能否通过轨制假想实现上市公司的价值跃升。”

“在A股科创板及全面注册制之后,硬科技企业在A股的上市成本更低、估值更高、流动性更好,国内实力最强的GPU(图形处理器)芯片公司无一例外经受了A股。许多高技术企业天然继续吃亏,然而处理了许多卡脖子辛劳,今后社会要进一步嗜好高技术企业的创新作用,从法例层面普及到专家文化层面。”上海章和投资董事长高国垒示意。

“当今好多科技公司走A+H路子,两地市集各有上风,彻底不错变成良性互补。香港从原本的‘超等议论东谈主’升级为‘超等升值东谈主’,若能继续眩惑优质公司上市,香港市集资产质料和全球眩惑力将迎来实质培育。”夏春告诉《财经》。

(《财经》记者张建锋对此文亦有孝顺)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张恒星 护士交换做爰4